個人年金ランキング2023-利率が高いおすすめ保険※プラスアルファに注目

更新日:

![]()

個人年金保険を利率と返戻率でランキングにしました。

個人年金保険を比較する場合、返戻率、利率がメインになりますが、それ以外に、生命保険控除での節税など、+αの部分のメリットも大事です。

投資信託などと比べて、変動が少なく安定性が強い個人年金保険は、老後資金を自分で備えるために重要です。

特に節税メリットは大きいので、老後資金の一部として検討しましょう。

(記載している保険料および保障内容等は2024年3月15日21時に確認したものです。)

個人年金保険は利率の高さ+αで考える

老後資金を保険で考える場合に、第一に考えるのが個人年金保険です。

⇒返戻率、利率のランキングはこちら

公的年金にプラスして、年金がもらえるため、老後に安心感が出ます。

銀行預金の低い利率(5年定期でも高くて0.12%)を考えると、高いところで0.3%を超える利率の個人年金保険の方が有利と考える人が多いのも当然です。

個人年金保険は商品も多く、加入年齢や支払い開始年齢がバラバラで条件が異なり、どこが利率が高いのかもはっきり言えません。

だからこそ、返戻率、利率以外のプラスアルファの部分に注目ししょう。

注目点の第一が所得税、住民税の節税です。

個人年金の支払い額に応じて、所得税と住民税を割り引いてくれる生命保険料控除です。

節税効果が高く、高い年収の人では、10%を超える利率相当になります。

また、定期預金等の利率には20%の利子税が必要ですが、個人年金保険の運用益には税金はかかりません。

第二がクレジットカードの利用です。

住友生命のたのしみワンダフルのように、クレジットカード払いが可能な保険は魅力的です。

カード払いするとポイントが貯まります。

例えばリクルートカードなら年会費無料で1.2%のポイントが付きます。これだけでも、通常の利率を超える効果があります。

最近では、運用できる個人年金にも注目です。

マニュライフ生命のこだわり個人年金は、外貨で運用できます。米ドル4.86%、豪ドル5.05%の積立利率(2024/4/1契約)が予定されています。

為替レートの変動はあり、ぜったい元本保証というわけではありませんが、生命保険料控除の適用もあり、検討してみたい保険です。

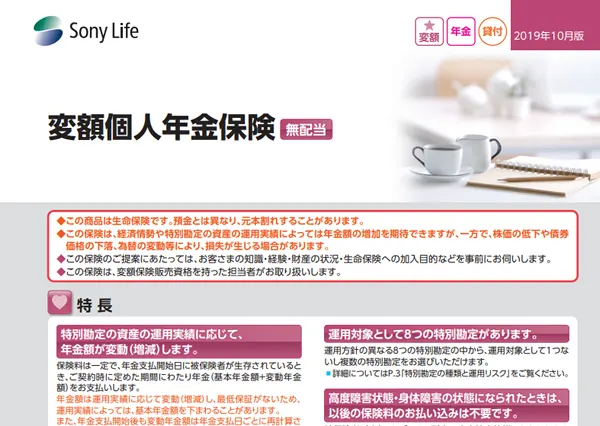

運用先を選択でき、高い返戻率の可能性があるのが、ソニー生命の変額個人年金です。

基本年金額の返戻率が高く、特別感情の世界株式型の実績が優秀です。

実際の年金額は、特別勘定での運用次第なので元本割れのリスクもありますが、リターン重視なら考えてみたい個人年金です。

まとめですが、個人年金保険は、税金の優遇等での効果もあり、預金より高い利率が見込める金融商品です。

老後資金の備えの一つとして、人気の高い理由はここです。

当然ですが、個人年金の加入はお早めに!早く加入するほど、利息は大きくなります。

個人年金保険の返戻率・利率ランキング

35歳あたりを基準に返戻率と利率等の計算をしました。

シュミレーションができない場合は、公式サイト掲載の返戻率・利率で表示しています。

マニュライフ生命のこだわり個人年金は米ドルベースでの利率となっています。

受取時の為替レートにより返戻率が変化するため、返戻率を省略しています。

※商品名をクリックすると、詳細を見ることができます。スマホの場合は、横にすると見やすくなります。

| 会社名 商品名 |

利率 (返戻率) |

月払保険料 | 契約年齢 | 支払い開始 |

|---|---|---|---|---|

| マニュライフ生命 こだわり個人年金 |

積立利率:米ドル4.86% 豪ドル5.05% 生命保険料控除対応 |

1万円~ | 0~60歳 | 20・25・30年後 |

| ソニー生命 変額個人年金 |

返戻率:約162.2% ※3.5%で運用の場合 |

20,550円 | 20~70歳 | 60・65・70歳 |

| 明治安田生命 じぶんの積立 |

約0.611% (約105.0%) |

5000円~ | 18~65歳 | 10年満期 |

| 住友生命 たのしみワンダフル |

約0.244% (約106.3%) カード払いOK 生命保険料控除対応 ※30歳の場合 |

1.5万円 | 0~75歳 | 65歳 |

| 第一生命 積立年金「しあわせ物語」 個人年金(2018) |

約0.207% (約104.79%) 生命保険料控除対応 |

7000円 | 0~80歳 | 65歳 |

| 明治安田生命 年金かけはし(据置期間あり) |

約0.205% (約104.7%) 生命保険料控除対応 |

1.2万円 | 20~55歳 | 65歳 |

| 明治安田生命 年金かけはし(据置期間なし) |

約0.190% (約103.9%) 生命保険料控除対応 |

1万円 | 20~55歳 | 65歳 |

| 日本生命 ニッセイみらいのカタチ |

約0.250% (約105.1%) 生命保険料控除対応 |

19022円 | 7~65歳 | 60歳 |

| JA年金共済 ライフロード |

約0.158% (約103.6%) カード払いOK 生命保険料控除対応 |

3000円~ | 18~50歳 | 65歳 |

| 三井住友海上あいおい生命 個人年金保険 |

約0.060% (約101.3%) カード払いOK 生命保険料控除対応 |

7047円~ | 16~49歳 | 65歳 |

個人年金ランキングおすすめTOP5(2024/3調べ)

個人年金保険を利率および返戻率でランキングにしました。

条件をそろえるため、男性30歳での契約条件にそろえて計算しています。

利率重視であればマニュライフ生命のこだわり個人年金、資産の一部の運用を外貨で考えているならこの保険、節税にもなります。

ソニー生命の変額個人年金も、リターンの高さが魅力です。運用するタイプですが、世界株式型の運用実績が高く、評判です。

安全重視であれば、円建てでクレジットカード払いができる、住友生命のたのしみワンダフルが候補になります。

月額7000円で加入すれば、節税メリットをきっちり活かせるJA年金共済のライフロードも!

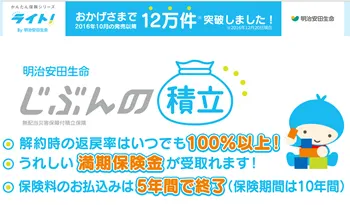

また、個人年金保険ではありませんが、明治安田生命のじぶんの積立も5位にしています。10年満期の積立保険ですが、元本保証で利率も0.611%と高くなっています。

5000円から始められるので、安全に少額で貯めたい場合は、銀行預金よりこちらの方がおすすめです。

※かんぽ生命は、販売がなく、あんしん生命、アフラックの個人年金保険が販売停止、売り止めとなっています。

【1位】マニュライフ生命のこだわり個人年金

【1位】マニュライフ生命のこだわり個人年金

| 年金 タイプ |

確定年金 |

|---|---|

| クレジット カード |

不可 |

| 利率 | 米ドル4.86% 豪ドル5.05% |

|---|---|

| 加入年齢 | 0~60歳 |

| 生命保険料 控除 |

あり |

外貨で運用する個人年金。為替レートの変動があるため、元本保証はされないが、米ドルで4.86%、豪ドルで5.05%の利率は魅力(基準日:2024年4月1日)。外貨MMFやFXなど、外貨運用を考えている方に。生命保険料控除の適用もあり。

【2位】住友生命のたのしみワンダフル

【2位】住友生命のたのしみワンダフル

| 返戻率 | 約106.3%(65歳開始) |

|---|---|

| 年金 タイプ |

確定年金 |

| クレジット カード |

可 |

| 利率 | 約0.244%(65歳開始) |

|---|---|

| 加入年齢 | 0~75歳 |

| 生命保険料 控除 |

あり |

住友生命の個人年金「たのしみワンダフル」は、高い利率が魅力の保険。月額1万5000円以上の積立でたのしみランクの適用を受けて、上記の利率になります。生命保険料控除の適用があるほか、カード払いも利用可能なので、ポイント分さらにトクします。

【3位】JA年金共済ライフロード

【3位】JA年金共済ライフロード

| 返戻率 | 約103.6%(65歳開始) |

|---|---|

| 年金 タイプ |

確定年金 |

| クレジット カード |

可 |

| 利率 | 約0.158%(65歳開始) |

|---|---|

| 加入年齢 | 18~50歳 |

| 生命保険料 控除 |

あり |

JA年金共済「ライフロード」は、円建ての個人年金保険の中では利率が高い個人年金です。JAが運営する安心感もあるほか、生命保険料控除の適用があり、3,000円からと少額から積立が加納、カード払いもできます。

確定年金は5・10・15年、ほかに終身年金も選ぶことができます。

少額から積み立てることができるので、老後資金の運用先として、とても効率の良い個人年金です。

【4位】ソニー生命の変額個人年金

【4位】ソニー生命の変額個人年金

| 返戻率 | 約162.2% ※3.5%で運用の場合 |

|---|---|

| 年金 タイプ |

変額個人年金 |

| クレジット カード |

不可 |

| 利率 | ※運用による |

|---|---|

| 加入年齢 | 20~70歳 |

| 生命保険料 控除 |

あり(一般) |

ソニー生命の変額個人年金は、8つの特別勘定から運用先を選び、その運用によって、年金額が変わる個人年金です。

基本年金額は返戻率は約162.2%と、運用成績に応じて、変動年金額が増減して、実際の年金額が決定されます。

返戻率が162.2%になるのは、運用実績が3.5%の場合ですが、運用実績が高く、特に、世界株式型の年換算の運用実績が+12.01%(2021/4実績)で、シュミレーションでは300%以上の返戻率となります。

運用実績などを確認して、検討したい個人年金です。

【5位】明治安田生命のじぶんの積立

【5位】明治安田生命のじぶんの積立

| 返戻率 | 約105% |

|---|---|

| 年金 タイプ |

年金保険ではなく積立保険 |

| クレジット カード |

不可 |

| 利率 | 約0.611% |

|---|---|

| 加入年齢 | 18~65歳 |

| 生命保険料 控除 |

あり(一般) |

個人年金ではないので節税効果などが生み出せませんが、元本保証で利率が0.611%なのは大きな魅力。安全に老後の資金をためる手段の一つに最適です。ちなみに10年満期の保険なので返戻率は低くなります。

個人年金の種類

個人年金保険にもいろいろな種類があります。

運用方法、受取方法、円建て、外貨建てなどで分類しました。

運用方法

個人年金は、保険会社が支払った保険料を運用することで、受取年金額を増加させます。

運用を積極的に行うかどうかで種類が変わります。

定額個人年金

契約時に受け取る年金額が決まっている個人年金保険が定額個人年金です。

運用は契約時に定められた利率が保証された保険会社が運用する一般勘定で安全性を重視して運用されます。

受け取る金額が決まっているので、将来の生活設計が立てやすいメリットがあります。

変額個人年金保険

運用することで、受け取る年金額が変動するのが変額個人年金です。

将来の年金額は、運用実績によって変化するので、受け取り時まで年金額はわかりません。

運用は、一般勘定とは別の特別勘定を選んで運用します。 特別勘定は、国内外の株式、債券、成長型、総合型などがあり、それを一つまたは複数選んで運用します。

運用成績が良ければ、高いリターンを得ることができますが、実績が悪いと元本割れの可能性もあります。

受取方法

個人年金には、受取方法でも種類が分かれます。

一般的なものは、確定年金ですが、一生涯受け取れる終身年金のほか、夫婦年金、有期年金などがあります。

確定年金

契約時に決めた期間が確定しているのが確定年金です。

被保険者が死亡した場合は、年金受け取り期間中であれば、残りの年金を遺族が受け取ることができます。

期間は5年確定、10年確定などがありますが、生命保険料控除の要件でもあるので、10年以上の期間を選ぶのが一般的です。

終身年金

年金の受取開始後は、被保険者が死亡するまで年金を受け取れるのが終身年金です。

一生涯受け取れるので有利に思えますが、元本割れせず、支払った保険料の元をとるには、90歳以上長生きすることが必要です。

返戻率などを考えると不利ですが、政府の人生100年構想などもあり、年金開始となれば、ずっと受け取れることで人気があります。

⇒個人年金の終身年金タイプについてはこちら

夫婦年金

終身年金の一種で、契約時に受取人を配偶者にすることにより、死亡後も配偶者が受け取ることが可能な年金です。

どちらかが死亡しても年金を引き継げるので、配偶者が死ぬと減る公的年金のサポートとしても使えます。

有期年金

被保険者が生存していることが前提で確定年金と同じように一定期間年金が受け取れます。

被保険者が生きていることが前提なので、遺族は年金を受け取ることができません。

生死に関係なく受け取れる保証期間をつけるのが一般的です。

外貨建て

一般的な個人年金保険は日本円がベースのものですが、マニュライフ生命のこだわり個人年金のように外貨建ての個人年金保険もあります。

外貨建てのメリットは、日本よりも政策金利が高い外貨で運用することで高い金利が得られることです。

ただ、外貨で運用するので、為替変動の影響を受けます。

受け取り時のレートが円安なら返戻率がアップしますが、円高に振れると元本割れする可能性もあります。

変額個人年金と同じく投資性の強い商品です。

個人年金保険のポイント、節税

個人年金保険の大きなポイントは節税ができることです。

サイトの最初にも書きましたが、利率以上に効果が大きく、所得税・住民税、両方を節税することができます。

毎月1万円積み立てるタイプの個人年金保険に入れば、年収600万円、所得税の税率20%の人で、所得税が8000円、住民税が2800円と、1年10800円の節税を得ることができます。

年間12万円の積立で、10,800円の節税ですから、利回りで考えると、かなり高い利率となります。

個人年金に入っている期間中、毎年節税ができるので、早めに加入すれば、長く恩恵が受けられますし、年収が高いほど、より節税効果が高くなります。

⇒生命保険料控除の節税効果について

同じく節税効果があるのが確定拠出年金です。

個人型確定拠出年金(iDeco イデコ)ができ、加入者の範囲がぐんとひろがりました。

年収600万円の人であれば、月23000円の積立で、年間276000円の所得控除が受けられ、所得税、住民税あわせて、毎年82800円の節税効果となります。利回りで考えると、個人年金同様、高い利率になります。

老後のために、民間の投資信託を使うのであれば、確定拠出年金を使った方が断然有利になります。

⇒確定拠出年金(iDeco)について

スポンサード リンク