明治安田生命の「じぶんの積立」元本保証で利率0.5%、老後の備えにも使える積立保険

更新日:

明治安田生命のじぶんの積立は、元本保証で10年満期、返戻率105%の積立保険です。

2023年12月時点で、契約件数が200万件を突破している人気の保険です。

月額5000円から積立できる使いやすさもポイントです。

(記載している保険料および保障内容等は2024年1月5日22時に確認したものです。)

[PR]明治安田生命のじぶんの積立の資料請求はこちら

↓↓↓

※公式サイトはこちら

明治安田生命のじぶんの積立がおすすめな3つの理由

明治安田生命のじぶんの積立は、老後の備えにもぴったりの積立保険。おすすめの理由をまとめました。

元本保証で10年満期、返戻率105%、利回り約0.611%です。

一番のおすすめが、元本保証で、返戻率105%、利率約0.611%なことです。

じぶんの積立は、5年で払い込みが完了し、据え置くことで返戻率がアップ。

7年目で102.5%、10年目で105%になります。

利率を計算すると約0.611%です。

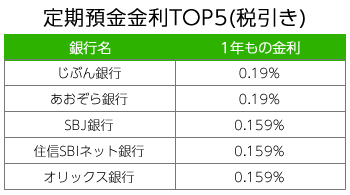

元本保証の商品には、定期預金、個人向け国債がありますが、銀行の中でも金利が高いネット銀行でも0.19%。

個人向け国債は、「変動10」で0.05%です。*1

元本保証で、銀行よりも個人向け国債よりも、利率が高いのが、じぶんの積立です。

生命保険料控除が受けられる

じぶんの積立は、一般の生命保険料控除で節税ができます。

年間の支払い保険料が8万円超で、4万円の所得控除です。

年収500万円くらいで、所得税の税率10%、住民税10%なので、4000円+4000円で、あわせて年間8000円の節税です。

月1万円の積立で、8万円を超えるので、年間12万円で8000円の節税で、約6.7%の利率と同じ効果になります。

積立金額は月5000円~

じぶんの積立は、積立金額が月5000円からと始めやすいのもメリットです。

ほかの個人年金でも、最低金額が1万円以上のところが多いことを考えると有利です。

定期預金にマメに預けるのであれば、じぶんの積立の方が有利です。

[PR]明治安田生命のじぶんの積立の資料請求はこちら

↓↓↓

※無料資料請求ができます。

じぶんの積立の基本情報

| 契約年齢 | 被保険者 満6~満65歳 契約年齢 満18歳~ |

|---|---|

| 満期 | 10年 |

| 返戻率 | 105%(10年) ※7年の場合は102.5% |

| 積立金額 | 5000円~2万円 ※5000円ごと |

| 保障 | 災害給付金1.1倍 |

| 診査・健康状態の告知 | 不要 |

| 支払方法 | 月払い、口座振替 |

| 生命保険料控除 | 一般の生命保険料控除が適用 |

| クレジットカード払い | 対応なし |

掛金ごとのシュミレーション

ライトなイメージの明治安田生命のじぶんの積立ですが、月2万円の積立を行うと10年後に126万円たまります。

安全運用を考えるなら、ぴったりの投資商品です。

| 月額の保険料 | 3年 | 5年 | 7年 | 10年満期 |

|---|---|---|---|---|

| 5,000円 | 180,000円 100% |

300,000円 100% |

307,710円 102.5% |

315,000円 105% |

| 10,000円 | 360,000円 100% |

600,000円 100% |

615,420円 102.5% |

630,000円 105% |

| 15,000円 | 540,000円 100% |

900,000円 100% |

923,130円 102.5% |

945,000円 105% |

| 20,000円 | 720,000円 100% |

1,200,000円 100% |

1,230,840円 102.5% |

1,260,000円 105% |

明治安田生命のじぶんの積立の口コミ

明治安田生命のじぶんの積立の口コミには、こんなものがあります。

公式サイトの口コミ

いつ解約しても100%以上の受取率ということに驚きました。(20代、男性)

将来、どんな出費があるかわからないので、少しずつ積立をしておくと安心だと思いました。(20代、女性)

しくみがかんたんなので、保険に詳しくない私でもわかりやすかったです。(20代、女性)

twitterの口コミ

契約も解約もすんなりだったので、個人的にはおすすめの保険です。

保険を貯蓄代わりに使うのは、基本おススメしないけど・・・。税金の控除狙いで活用するならアリです。

明治安田生命「じぶんの積立」は節税対策におすすめ!!さらにいつ解約しても元本割れなし!!

じぶんの積立で節税してるんだけど、積立金が毎月1万円。いつ解約しても100%戻ってくる。

じぶんの積立はダメという口コミ

ネットの記事の中には、じぶんの積立はダメというものもあります。

ダメという理由は、2点。

「生命保険料控除が使いづらい」「保険としての保障が良くない」ということです。

生命保険料控除は、一般の生命保険料控除なので、すでに生命保険・学資保険などに入っていると、適用されません。

じぶんの積立の保障は、災害死亡給付金として、払込保険料の1.1倍のみです。

この2つは、じぶんの積立のデメリットの部分です。とくに保障については、「もはや保険でない」と言う人もいます。

ただ、じぶんの積立は、だからこその元本保証、高い利率です。

じぶんの積立は、保険というよりも、積立としてよりメリットを発揮する商品です。

口コミのまとめ

じぶんの積立の口コミを見ると、twitterなど税金の控除としての魅力を感じている人が多いことがわかります。

若い人なら、じぶんの積立がはじめての保険となるケースが多いので、その理由も分かります。

20代向けの商品です。

ただ、東洋経済では、40代・50代の評価が高いとの記事もありました。

節税効果がなくても人気があるのは、元本保証と金利の高さはメリットになります。

すでに入っているほかの保険に入っている人にとってはメリットではありません。

なお、、契約と解約がすんなりだったというわずらわしさがないよ!という口コミもありました。

ただ、じぶんの積立は、ドアノック商品としての位置づけで、加入後、ほかの保険の売り込みがありそうですがそれほど心配しなくてもいいかもしれません。

良い口コミ、悪い口コミありますが、商品性を正しく理解すれば、積立に有利な商品です。

[PR]明治安田生命のじぶんの積立の資料請求はこちら

↓↓↓

※無料資料請求ができます。

じぶんの積立のわたしの評価

最後に、明治安田生命のじぶんの積立のわたしの評価です。

じぶんの積立は、節税の効果は、一般の個人年金に負けますが、良い商品です。

10年という短期間で、返戻率が105%で、安全に運用できる投資商品は、ほかにありません。

特に、50代、60代になると、入れる個人年金が少なくなります。

安全な投資先として、銀行預金、個人向け国債などを選びがちですが、そこを選ぶなら、じぶんの積立を選びたいところです。

じぶんの積立は、健康状態の申告が不要なので、持病や既往症があっても入れます。

老後のために確実に増やせる投資先としてぴったりの商品です。

[PR]明治安田生命のじぶんの積立の資料請求はこちら

↓↓↓

参考

*1個人向け国債ってどんなもの|財務省