JAの個人年金 JA年金共済 予定利率変動型年金共済 ライフロード※円建てなら高い利率

更新日:

JA共済の年金共済「予定利率変動型年金共済 ライフロード」は、円建てなら利率が高い個人年金です。

18歳から50歳まで加入することができ、個人年金の生命保険料控除の対象です。

共済掛金が3000円~20,000円と少ない金額から積立することができます。

そのため、毎月7000円で加入すれば、生命保険料控除の上限8万円近くで加入ができるので、節税メリットをきっちり受けることができます。

(記載している保険料および保障内容は2024年3月14日21時確認のものです。)

JA年金共済「ライフロード」はこんな保険

JA共済の年金共済「予定利率変動型年金共済 ライフロード」は、円建ての個人年金の中でも利率が高い年金保険です。

JAは農業協同組合を母体とする共済組織ですが、こども共済、生命共済、自動車共済など保険事業も活発に行っています。

営利を目的としていない組織なので、民間の保険会社より割安の保険料で有利な保険も多くなっています。

加入できるのは組合員のみですが、出資金(1口1000円程度から)を払えば組合員になることができます。

ライフロードへの加入は、18歳から50歳まで、掛金は月額3000円から20,000円と、少額から積立ができます。

一般的な円建ての個人年金保険の中では高い利率で、35歳男性の場合、月額1万円で60歳まで支払い65歳受け取りの場合の年金額は437,615円で、返戻率約104.1%、利率0.182%になります。

基本は、10年確定年金ですが、人生100年時代を受けて、ずっと受け取れる終身年金を選ぶこともできます。

後でくわしく書きますが、個人年金の生命保険料控除を受けることができ、3000円から始められるので、節税できる上限きっちりで入ることができます。

節税を含めた総合的な利回りが高いおすすめの個人年金です。

スポンサード リンク

JA年金共済「ライフロード」をおすすめしたい5つのポイント

JA年金共済「ライフロード」にはおすすめしたいポイントは5つです。

①円建ての個人年金保険の中では、返戻率、利率が高い

②個人年金保険料控除の対象となる

③加入金額が3000円からと少額から始められる

④終身年金も選べる

⑤予定利率の推移で年金の増加も見込める

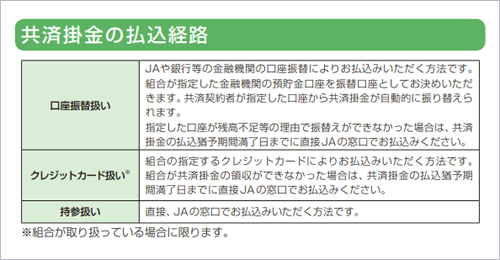

クレジットカード払いができる

ライフロードは、クレジットカード払いができます。

JA共済の予定利率変動型年金共済のご契約のしおり(約款YNE21A)*1の37ページの共済掛金の払込経路に、クレジットカード払いについての記述があります。

※JA共済の公式サイトより

リクルートカードなどの高い還元率のポイントを使えば、1%以上のポイントもつきます。

ライフロードの大きなメリットです。

個人年金保険料控除の対象となる

円建ての個人年金保険なら、定番と言えるポイントですが、ライフロードも個人年金保険料控除の対象となります。

年間8万円以上の保険料を支払えば、所得税4万円、住民税2.8万円の所得控除ができます。

実際の節税額は、所得税4万円X所得税率(年収によって変わります)、住民税2.8万円X10%の合計額です。

年収500万くらいの人なら、所得税率10%程度なので、合計6,800円の節税となります。

年収が高ければ高いほど、税率も上がるので、お得になります。

月額3000円からと少額から始められる

ライフロードのおすすめポイントの3つ目は、月額3000円からと少額から始められることです。

月額3,000円から1000円刻みで20,000円まで加入できます。

個人年金保険は、保険料が月1万円からというところが多く、年齢が上がれば上がるほど、保険料が上がっていくところがほとんどです。

ライフロードも年金額が6万円になるように設定しなくてはいけないので、年齢が上がると、保険料があがりますが、50歳でも月額5000円から加入できます。

少なく積み立てると、もらえる年金額も減りますが、節税メインで投資する場合には、とても大事なポイントです。

終身年金も選べる

年金の受け取り方法として、終身年金も選べます。

終身年金は、契約者が生存中は、ずっと年金を受け取ることができます。

ただ、契約者が早く死亡すると、元本割れの可能性もあります。

人生100年時代と言われているので、長生きを前提なら、考えてみてもいい制度です。

ちなみに、JAのライフロードは、他の終身年金と比べて、少額から積み立てることができ、年金開始も60歳からと早く受け取ることができます。

手軽に終身年金を始めたいならおすすめです。

予定利率の推移で年金の増加も見込める

JAのライフロードの最低保証予定利率は、最初の5年間は0.3%、6年目以降は0.5%として、年金額が決定されています。

ライフロードの公式サイトによると、予定利率とは、共済掛金積立を積み立てる際に適用されるあらかじめ予定された利率で、契約当初5年間は固定で、6年以降は毎年見直されるとのことです。

6年目以降については、見直された利率が、予定利率が0.5%以上になると、年金額の増加が見込めます。

ソニー生命の変額個人年金のように、運用がメインの個人年金ではないので、大幅な増加は見込めませんが、運用に失敗しても、契約時の年金額以下にはならないので、安心です。

【特に注目】節税を含めた想定利回り

JAのライフロードですが、特に注目してほしいのが節税を含めた想定利回りです。

個人年金保険料控除を受けられる個人年金は多くありますが、ライフロードは、3000円から1000円刻みで年金資金を積み立てることができます。

個人年金保険料控除の保険料の上限は8万円なので、毎月7000円の積立で、年間84000円できっちり、受けることができます。

個人年金を投資商品の一部、利回りや返戻率が大事と考えれば、節税が受けられるライフロードはぴったりの個人年金です。

月額7000円の場合の利回り効果は約8.09%、1万円の場合は約5.6%なので、効率的です。

| 月額保険料 | 想定利回り | 計算式 |

|---|---|---|

| 7,000円 | 約8.09% | 6800÷84000 |

| 10,000円 | 約5.66% | 6800÷120000 |

普通なら1万円を積み立てるところを7000円で済んだ残りの3000円ですが、イデコ未加入ならそちらで節税を、加入しているならじぶんの積立を利用したいところです。

明治安田生命のじぶんの積立は、月5000円から積立ができる10年満期のつみたて保険です。+2,000円必要ですが、元本保証で利回りが0.369%で、ライフロードの利回りを上回ります。

じぶんの積立には、個人年金保険料控除がないので、老後のためには、ライフロードが優先ですが、安全運用にはじぶんの積立もおすすめです。

スポンサード リンク

ライフロードの返戻率・利率は、2021年に入って下がりました

JA年金共済「ライフロード」は、円建ての個人年金保険の中では、返戻率や利率が高い保険だったのですが、2021年に入り、下がりました。

30歳男性、月額1万円60歳支払い、65歳から受け取りの場合、返戻率104.8%、利率は0.188%になります。

同じような保険では、住友生命「たのしみワンダフル」が返戻率106.31%、明治安田生命「年金かけはし」が返戻率105.83%となります。

返戻率、利率に関しては、他の保険も検討したいところです。

| 商品名 | 返戻率 | 利率 |

|---|---|---|

| 住友生命 たのしみワンダフル |

106.31% | 0.244% |

| 明治安田生命 年金かけはし |

105.83% | 0.226% |

| JA年金共済 ライフロード |

104.8% | 0.188% |

基本情報

| 契約年齢 | 18~50歳 |

|---|---|

| 年金の種類 | 「確定年金(5年・10年・15年)」 「保証期間付終身年金(10年または15年)」 |

| 支払方法 | 月払い・年払い |

| 契約者貸付制度 | あり |

| 生命保険料控除 | 適用あり |

| クレジットカード払い | 可 |

まとめ

JA年金共済のライフロードは、安全に老後資金を積み立てるのであれば、運用の一部に組み込みたい商品です。

投資効率を考えるなら、月額7000円、年間84000円の積立で、個人年金保険料控除の節税をきっちり受けたいところです。

年収500万円であれば、所得税の税率10%で年間6800円の節税、約8.4%相当の利回りとなり、年収が上がれば、さらに効果が上がります。

年収が高い人ほど入るべきです。

元本保証の商品の中では、イデコ(確定拠出年金)に次ぐ、高い利回りとなります。

個人年金は利率が悪いという人もいますが、節税効果をプラスすれば、高い利回りとなります。

イデコ枠は使い切って、ほかの投資商品を探しているなら、加入したい個人年金です。

スポンサード リンク