個人年金に60歳から加入するなら安定重視のじぶんの積立がおすすめ

更新日:

個人年金を紹介するサイトですが、60歳から加入するなら個人年金はおすすめできません。

60歳からでは、個人年金の節税メリットなどを生かせません。

60歳から老後を考えるなら、元本保証で利率が良い明治安田生命のじぶんの積立がおすすめです。

(記載している保険料および保障内容等は2023年1月1日21時現在のものです。)

個人年金が60歳からおすすめできない理由

一般社団法人生命保険協会によると、個人年金保険の加入者数が一番多いのは、19.5%で60代だそうです。

ちなみに、2位は18.9%で30代、3位は18.6%で20代です。

60代の加入者が多い個人年金ですが、加入を始めるのは遅くおすすめはできません。

その理由は、次の3点です。

1.個人年金の節税メリットが生かせない

2.受け取るまでの期間が短く、利率が期待できない。

3.一時払いの個人年金保険は、安定性に欠ける

1.個人年金の節税メリットが生かせない

個人年金保険の大きなメリットは節税できることです。

個人年金の生命保険料控除を利用すると、年収600万円で、所得税と住民税あわせて10,800円分の節税になります。(保険料が年8万円以上の場合)

ただ、60代は定年を迎えて、収入がなくなるかもしくは、働いても収入が低くなります。

年収が低くなれば、所得税率が減るので、メリットが少なくなります。

年収300万円台(60代の月収の中央値は20万円あたり)なら、税率は5%になります。 この場合の節税額は4,800円になります。

老後をゆっくり過ごす場合は、収入額なくなるので、節税メリットもゼロになります。

個人年金は、70代を超えても働ける方以外は、メリットがそれほどありません。

2.受け取るまでの期間が短く、利率が期待できない。

一般的な確定型の個人年金保険は、ある程度の期間の運用を想定して、利率を高くしています。

60代からでは、70歳から受け取るとしても10年しか期間がありません。

そういうこともあり、保険比較サイトで検索しても、60代では、保険商品が表示されません。

確定型の個人年金では、利率は期待できません。

3.一時払いの個人年金は安定性に欠ける

60代の個人年金のメインの契約は、一時払いの個人年金保険です。

退職金の運用先として利用されていて、円建てもありますが、高い利率の外貨建ての個人年金が人気です。

ただ、外貨建ての個人年金は、為替の動向に左右されるため、元本割れの可能性があります。

また、円建ての一時払いの個人年金もありますが、利率を期待できません。

60歳からの個人年金はおすすめできない

60歳になると、老後まで時間がありません。

すぐにでも老後資金が必要な状況では、元本割れなど、損はしたくないところです。

若いうちから積み立てる場合には、節税もでき、メリットがありますが、60歳からの個人年金はおすすめできません。

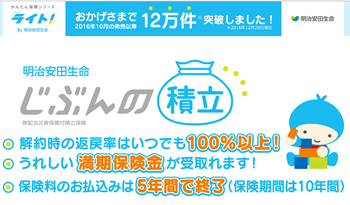

安定重視で運用するなら明治安田生命のじぶんの積立。利回り0.369%

個人年金の代わりにおすすめなのが明治安田生命のじぶんの積立です。

じぶんの積立は、年齢にかかわらず10年満期で103%の返戻率で、元本保証の積立保険です。

利回りは0.369%で、銀行の利率よりも高く、保険なので、利子税(源泉分離課税)も取られません。

※2020/1/18調べ

じぶんの積立は、毎月5000円から積立が可能で、5年間で積立を終了し、その後据え置くことで、利率をアップする仕組みです。

5年目まではそのままですが、7年目で返戻率101.3%、10年目で103%の返戻率となります。

明治安田生命のじぶんの積立は、利回りの高さと安全性にメリットがあります。

60歳からの老後の備えは安全面に注意

60代は子育ても終盤になり、やっと老後のための備えができる年齢です。

老後に安心感を持てるように、なるべくたくさん増やしたいところですが、お金を使うところまで近づいてきているので、安全面をより考えないといけません。

一時払いの外貨建ての個人年金など、利率が高い保険が人気ですが、為替変動などリスクがあります。

リスクがある商品は、投資期間が長ければ、プラスになるタイミングを待つこともできますが、短期間ではそういうこともできません。

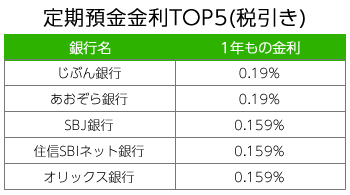

安全な商品となると銀行の定期預金などになりますが、こちらは利率が低く、あまり意味がありません。

明治安田生命のじぶんの積立は、安全な商品の中では、高い利率の商品です。

老後資金を貯めるプランの一つとして、考えてみてもいいのではないでしょうか。

スポンサード リンク