ソニー生命の変額個人年金※返戻率シュミレーション

更新日:

ソニー生命の変額個人年金は、高いリターンの可能性が魅力の個人年金です。

変額個人年金は確定型と違い、運用対象を選び、その実績に応じて、年金額が変動します。

運用実績が3.5%を超えれば、契約通りの年金額がもらえる仕組みで、契約通りなら、基本年金額の返戻率は162.2%となります。

運用先の一つである世界株式型の設定来騰落率が+1112.76%、年換算+12.01%と高く、可能性を感じさせます。

高いリターンを期待するなら魅力ある個人年金です。

(記載している保険料および保障内容の利率等は2021年6月17日20時調べのものです。)

- ソニー生命の変額個人年金はこんな保険

- ソニー生命の変額個人年金の返戻率のシュミレーション

- ソニー生命の変額個人年金で世界株式型の評判が高い理由

- ソニー生命の変額個人年金の口コミ

- ソニー生命の変額個人年金のメリット

- ソニー生命の変額個人年金のデメリット

- まとめ:個人年金に高いリターンを求める人におすすめ

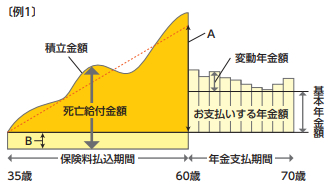

ソニー生命の変額個人年金はこんな保険※運用に応じて返戻率が変わります

※ソニー生命の変額個人年金のパンフレットより

ソニー生命の変額個人年金は、払った保険料で運用を行い、その実績に基づき、年金額が増減する年金保険です。

年金額は、基本年金額+変動年金額で計算されます。

基本年金額は、契約時に決まっていて、特別勘定の運用実績に応じた変動年金額に応じて、実際の年金額が決定されます。

運用実績が3.5%を上回ると変動年金額はプラスに、下回るとマイナスになります。

そのため、変動年金額を決める特別勘定の選び方が重要になります。

3.5%の運用は高そうに思いますが、特別勘定の運用実績は高めです。

例えば、世界株式型なら年10%を超え、返戻率をシュミレーションすると300%を超えます。

運用実績が低ければ、元本割れの可能性もありますが、高いリターンが見込めるのが、ソニー生命の変額個人年金です。

保険料払込方法は、月払い、半年払い、年払い、一時払いが選べます。月払いより、半年払い、年払いなどを選んだほうが、返戻率は高くなります。

なお、生命保険料控除は、年金額が確定ではないので、個人年金の保険料控除ではなく、一般の生命保険料控除の対象となります。

| 契約年齢 | 20~60歳(一時払いは20~70歳) |

|---|---|

| 年金種類 | 確定5・10・15年 |

| 保険料払込方法 | 基本年金額20~3,000万円 ※確定5年の場合は50万円~ |

| 取扱い年金額 | 月払い・半年払い・年払い・一時払い |

| 生命保険料控除 | 一般の生命保険料控除 |

ソニー生命の変額個人年金の返戻率シュミレーション※基本年金額の返戻率は約162%、一時払いなら約241%

ソニー生命の変額個人年金は、運用実績によって決定します。

ソニー生命のパンフレットに、返戻率のシュミレーションがあるので、紹介します。

条件は35歳、確定年金10年、60歳払い済み、60歳支払い開始、基本年金額100万円です。

基本年金額の返戻率

まずは、基本年金額の返戻率です。

ベースとなる返戻率で、これに運用実績が加味され、実際の年金額となります。

基本年金額の返戻率は、月払いでは、男性162.2%、女性162.6%で、女性の方が高くなります。

一時払いでは、男性241.4%、女性242.0%となります。

| 月払い | |

| 保険料 | 返戻率 |

|---|---|

| 【男性】20,550円 【合計】6,165,000円 |

約162.2% |

| 【女性】20,490円 【合計】6,147,000円 |

約162.6% |

| 一時払い | |

| 保険料 | 返戻率 |

| 【男性】4,142,300円 | 約241.4% |

| 【女性】4,132,000円 | 約242.0% |

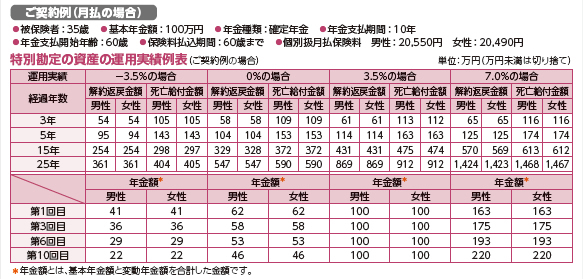

変動年金額を加味した返戻率のシュミレーション※運用が3.5%以上ならOK、7%超えなら返戻率約304%

注意しないといけないのが実際の年金額は、特別勘定の運用利率動することです。

ソニー生命のパンフレットに、運用利率ごとの年金額の実績例が掲載されています。

上の表は、経過年数ごとの解約返戻金の額で、下の表が年金額です。

運用利率が、-3.5%、0%、3.5%、7%の場合の年金額が表示されています。

年金額はわかりますが返戻率は分からないので、男性の場合で計算してみました。

合計年金額は、表示されている第1・3・6・10回の合計÷4X10で計算、保険料の総額は6,165,000円です。

運用利率ごとの返戻率シュミレーション

| 運用利率 | 年金額合計 | 返戻率 |

|---|---|---|

| -3.5% | 320万円 | 51.9% |

| 0% | 547.5万円 | 88.8% |

| 3.5% | 1000万円 | 162.2% |

| 7.0% | 1877.5万円 | 304.5% |

運用利率が0%以下では、元本割れ、比率的には運用利率が1%以上なら、返戻率はプラスになります。

3.5%以上で162.2%、そこから運用利率があがると、かなり返戻率がアップします。

変動年金額、つまり運用利率で、年金額が大きく変わるので、運用する特別勘定の選び型が重要になります。

変動年金額を決める特別勘定と運用実績※世界株式なら年換算+12.01%

変動年金額を決めるのが、特別勘定です。

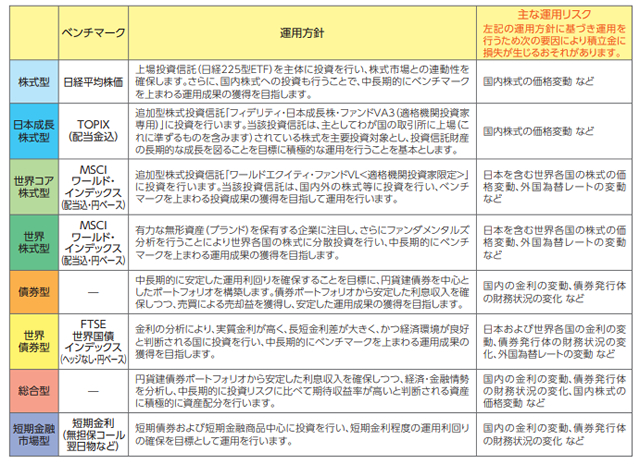

ソニー生命の変額個人年金では、運用先として、下記の8つの特別勘定を選ぶことができます。

・株式型

・日本成長株式型

・世界コア株式型

・世界株式型

・債券型

・世界債券型

・総合型

・短期金融市場型

特別勘定は、一つだけでなく、複数選択することも可能です。

ソニー生命の変額個人年金の特別勘定の運用実績は公開されています。(変額保険:特別勘定の現況)

2021年4月末時点での実績は下記の通り。

ソニー生命の変額個人年金の特別勘定の運用実績(2021/4月実績)

| 商品名 | 設定来騰落率 年換算 |

|---|---|

| ベンチマーク | |

| 世界株式型 | +1112.76% +12.01% |

| MSCIワールドインデックス(配当込・円ベース) ブランドを持つ企業に注目、世界各国の株式に分散投資。 |

|

| 総合型 | +277.00% +3.92% |

| 円建債券ボートフォリアから安定した利息収入を確保しつつ、中長期的な投資リスクに比べて期待収益率が高いと判断される資産に積極的に資産配分 | |

| 世界コア株式型 | +266.18% +7.17% |

| MSCIワールドインデックス(配当込・円ベース) 追加型株式投資信託「ワールドエクイティ・ファンドVL(適格期間投資家限定)に投資 |

|

| 債券型 | +261.45% +3.79% |

| 中長期的に安定した運用利回りを確保することを目標に、円貨建債券を中心としたポートフォリア投資、安定した運用成果を目指す | |

| 日本成長株式型 | +236.18% +6.68% |

| TOPIX(配当金込) 追加型株式投資信託「フィデリティ・日本成長型・ファンドVA3(適格期間投資家専用)に投資 |

|

| 株式型 | +216.94% +3.40% |

| 日経平均株価 上場投資信託(日経225型ETF)を主体に、国内株式へも投資 |

|

| 世界債券型 | +100.63% +3.22% |

| FTSE世界国債インデックス(ヘッジなし・円ベース) 金利の分析により、実質金利が高く、長短金利差が大きく、かつ経済環境が良好と判断される国に投資 |

|

| 短期金融市場型 | +2.31% +0.11% |

| 短期金利(無担保コール翌日物など) 短期債券および短期金融商品中心に投資 |

|

運用実績から見ると、設定来騰落率が年換算で+12.01%の世界株式型を始め、高いものから順に、総合型、世界コア株式型、債券型、日本成長株式型までが3.5%を超え、8つ中7つが2%を超えています。

シュミレーション的には、運用利率が1%を超えれば、返戻率がプラスになるので、実績は十分です。

特に世界株式型は高い実績なので、ソニー生命の変額個人年金に入るなら、第一候補になります。

シュミレーション上の返戻率は、3.5%以上の運用で約162.2%以上、7%以上の運用で約300%以上となります。

特別勘定の運用実績は高めで、短期金融市場型を選ばなければ、返戻率が元本割れとなる可能性は低そうです。

絶対はありませんが、リターンが見込める高い実績です。

ソニー生命の変額個人年金で世界株式型の評判が高い理由

ソニー生命の変額個人年金の特別勘定の運用実績を見てきましたが、圧倒的に高いのが世界株式型です。

設定来騰落率が+1112.76%、年換算+12.01%は、とても高い実績です。

世界株式型は、ほかの特別勘定と違い、運用助言会社として、モルガン・スタンレー・インベストメント・マネジメント株式会社が入っています。

主な保有銘柄は、保有比率順では、マイクロソフト、フィリップス、レキットベンキーザ(クレアラシル・ドクターショールなどを展開)、VISA、SAP、Henkel AG、アクセンチュア、P&G、バクスター、バクトン。

毎年、銘柄の入れ替えがあり、2020年度は家庭用品、医療機器などの比率が上がっています。

毎年、こまめに入れ替えを行っていることが、実績の高い理由かもしれません。

長い運用期間においては、リーマンショックの時期など、運用がマイナスになっている時もありますが、トータルで見ると、高い実績を残しています。

今後も、同じような利率で運用できる保障はありませんが、他の特別勘定と比べるのなら、世界株式型をメインに考えたいところです。

ソニー生命の変額個人年金の口コミ

ソニー生命の変額個人年金の口コミですが、「ソニー生命 変額」などとtwitterを検索すると見れます。

内容はこんな感じです。

twitterの口コミ

「ソニー生命から保険の定期確認のメールが来たからチェックしたけど、変額保険の運用実績10.14%ってほんとなの?」

「ソニーの変額年金の威力半端ない!!」

「ソニー生命の変額個人年金保険』 ベンチマークに対する騰落率の高さが凄いです!」

「資料見返してたら11月から12月で一年の利率が13.98から28.96に上がってる笑 毎月の変動を見るのが密かな楽しみ」

→twitterの口コミ(ソニー生命 変額)、→twitterの口コミ(#ソニー生命)

twitterの口コミは好意的な内容が多くなっています。ただ、ブログなどには、否定的な口コミもあります。

否定的な口コミは、ソニー生命で運用するなら、NISAやイデコで自分で運用した方が良いというものです。

NISAやイデコは、節税メリットがあるので、活用については問題ありません。

ただ、NISAやイデコでの投資先については、自己判断になるので、うまくいくかどうかは難しいところです。

特別勘定の世界株式型は、投資会社のモルガン・スタンレーが助言してくれます。

口コミを見ても、世界株式型の評判は高いです。

ソニー生命の変額個人年金のメリット

ソニー生命の変額個人年金のメリットのまとめです。

メリットは、下記の4つですが、一番のメリットは高いリターン。世界株式型を選んだ場合の運用利率は、今のところ高くなっています。

高いリターンが期待できる

ソニー生命の変額個人年金の一番のメリットが高いリターンが期待できることです。

35歳男性の場合の返戻率シュミレーションをしていますが、運用が好調の世界株式型を選べば300%超のシュミレーションとなります。

世界の景気が良かったことがこの結果ではありますが、同じような投資信託と比べても、高い伸び率になっています。

モルガン・スタンレーという世界的な会社が、投資の助言をしている効果はありそうです。

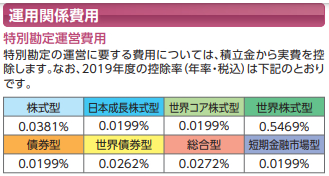

運用手数料が安い

投資信託などで運用している人なら気になるのが手数料です。

ソニー生命の変額年金は、手数料(特別勘定運営費用)も安くなっています。

パンフレットにも掲載されていますが、手数料はこんな感じです。

※2019年の実績/パンフレットより

世界株式型が高く見えますが、投資運用会社が入っているアクティブファンド的な商品と考えると、割安な手数料となっています。

資産の構成割合を変えることができる

ソニー生命の変額個人年金は、特別勘定の資産の構成割合を年12回まで変更できます。

景気が悪くなりそうなら、50%を債券運用にシフトするなど、資産運用方針をディフェンシブにすることも考えられます。

特別勘定の割合を柔軟に変更できることもメリットです。

年金支払い開始後も運用される

ソニー生命の変額個人年金は、年金支払い開始後も資産が運用されます。

一般的な個人年金保険は、年金支払い開始で運用はストップしますが、ソニー生命の場合は、その後も増える可能性があります。

確定年金10年型では、年金支払い後も10年間の運用期間があります。

10年間の運用は、結構な期間、長く運用できるのもメリットです。

ソニー生命の変額個人年金のデメリット

次は、ソニー生命の変額個人年金のデメリットです。

特に押さえておきたいのは、元本割れの可能性があることと、個人年金の生命保険料控除の対象でないことです。

元本割れの可能性がある

ソニー生命の変額個人年金は、確定型の個人年金ではないので、元本割れの可能性があります。

特別勘定の資産運用の成果次第で、マイナスになる可能性があります。

現状、成績は好調ですが、安定的な投資を目指す商品ではありません。

年金額が変動するので、金額が確定しない

老後のプランとして、公的年金に追加して、これくらい受け取りたいとのプランを立てている人もいるかもしれません。

確定型の個人年金なら、契約時に、年金受取金額が決まりますが、変額年金なので、金額は固定されません。

プラスに変動すれば問題ありませんが、思ったより低くなる可能性もあります。

個人年金の生命保険料控除の対象でない

ソニー生命の変額個人年金は、一般の生命保険料控除の対象となります。

生命保険料控除を受けることができますが、ほかに生命保険、医療保険、がん保険、学資保険に入っているいて、そちらで、年間8万円を超えている場合は、節税することが出来ません。

個人年金で節税を考えているなら、個人年金の生命保険料控除の対象となる、確定型の個人年金に入る必要があります。

まとめ:個人年金に高いリターンを求める人におすすめ

ソニー生命の変額個人年金は、高いリターンが得られる個人年金です。

個人年金に安定を求めるのであれば、個人年金の生命保険料控除の対象で、無駄なく節税ができる住友生命、JA共済のライフロードといった商品がおすすめです。

ただ、一般の個人年金は利率が低いのも事実です。

ソニー生命の変額個人年金は、運用利率の高い特別勘定(世界株式型)を選べば、シュミレーションとしては300%を超える返戻率を得ることも可能です。

ある程度資金があり、リスクが取れる方におすすめの個人年金です。

スポンサード リンク