50歳から個人年金を始めるときに考えることは積立タイプか一時払い保険

更新日:

50歳から個人年金を始めるときに考えることは、いつまで働けるか、収入がどこまで続くかです。

収入が続くのであれば、積立型の個人年金保険で、節税を続けることができますが、積立型は、毎月の支払なので家計を圧迫します。

積立型の個人年金保険よりも、一時払い保険などの方が使い勝手がいいかもしれません。

ただ、老後が近づくので、円建てで、元本割れの可能性が低いものがメインになります

(記載している保険料および保障内容等は2023年3月3日22時現在のものです。)

- 50代からの個人年金保険、積立か資産運用かを選ぶ

- 収入が続くなら、節税に重点を置いた個人年金保険

- 50代におすすめの個人年金保険ランキング(積立型)

- 返戻率が120%を超える外貨建ての一時払い終身保険

50代からの個人年金保険、積立か資産運用かを選ぶ

個人年金保険を50歳から始める場合に大事なことは、いつまで働けるか、収入がいつまで続くかです。

個人年金保険には、契約期間が20年というタイプが多いので、その年齢まで保険料を払い込むことを考える必要があります。

自営業であれば、長く働けますが、会社員では厳しいケースもあります。積立型は毎月の収入を圧迫する可能性があります。

積み立て型の個人年金に加入する場合は、将来を考えて加入する必要があります。

ずっと支払いを続けることに不安を感じるなら、一時払い型の個人年金も考えたいところです。

外貨建ての一時払い保険には、あまり良い印象がない人もいるかもしれませんが、ソニー生命の変額個人年金のように、自分で運用先を選ぶタイプであれば、投資信託に投資するようなイメージで加入することも可能です。

ソニー生命の変額個人年金は、運用実績が良く、ネットでも評判です。

定年までの年数や、受け取りたい年齢のイメージに応じて、積立型の個人年金保険を選ぶか、一時払いタイプなどで資産を運用する方法を選びたいところです。

50代以降も収入が続くなら、節税に重点を置いた個人年金保険

50代以降も収入が続くなら、個人年金保険で節税しながら貯めることが大事です。

50歳を超えると年収が高く、所得税の税率も高くなる分、節税効果が大きくなります。

節税を考えると利回りはかなり高くなります。これを使わない手はありません。

「個人年金保険の利率は低く意味がない」という人もいますが、節税部分を考慮していないからだと思います。

個人年金保険の節税である個人年金の生命保険料控除は、一般の生命保険料控除とは別建てなので、きっちり節税分を受けることができます。

月1万円の個人年金保険で、年収600万円、所得税の税率20%の人が入ると、所得税と住民税を合わせて、年間10800円の節税になります。

年間8万円が上限なので、1万円程度の個人年金保険に入れば十分。ざっくり9%ほどの利息に相当します。

きっちりと、節税ができる上限分の個人年金保険に入るのがおすすめです。

→生命保険料控除の節税効果について

50代におすすめの個人年金保険ランキング(積立型)

![]()

50代になると、保険料のシュミレーションの情報がネットにありませんので、40代などの返戻率を数値の目安にして、ランキングにしています。

くわしい条件等は、保険相談サービスなどで、お聞きください。

おすすめは、住友生命のたのしみワンダフルで、生命保険料控除の対象で、クレジットカード払いもできます。

次が、マニュライフ生命のこだわり個人年金です。

外貨建てのため、為替変動リスクがある分、2番手にしましたが、積立利率が米ドル4.56%、豪ドル5.05%と高く、生命保険料控除も使えます。

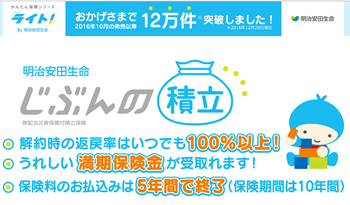

5000円から気軽に貯められるのは、明治安田生命のじぶんの積立です。

10年満期で元本保証、銀行の定期預金で貯めるなら、こちらが有利です。

高いリターンが見込めるのは、ソニー生命の変額個人年金です。

基本年金額の設定が高く、40歳男性で160%を超えます。

運用型なので、元本割れリスクもありますが、余裕資金があるなら、考えてみたい個人年金です。

住友生命のたのしみワンダフル

住友生命のたのしみワンダフル

住友生命の個人年金「たのしみワンダフル」は、円建てなら利率が高い個人年金保険です。

生命保険料控除の適用は当然、クレジットカード払いができるので、ポイントも貯まります。

マニュライフ生命のこだわり個人年金

マニュライフ生命のこだわり個人年金

マニュライフ生命のこだわり個人年金は、外貨で運用する個人年金保険です。

外貨建てなので、米ドル4.56%、豪ドル5.05%と、円建ての個人年金保険よりも予定利率が高い点が魅力です。(2023年4月1日契約の場合)

外貨建てでありながら、生命保険料控除の適用を受けることもできます。

明治安田生命のじぶんの積立

明治安田生命のじぶんの積立

個人年金保険でないので、個人年金の生命保険料控除の対象ではありませんが、元本保証で利率が約0.369%と、利回りがいいのが、明治安田生命の自分の積立です。

5000円から始めることができ、10年後に払い込み300,000円が309,000円と返戻率が103%になります。

銀行預金よりも高い利率で、手軽に始められる点が魅力です。

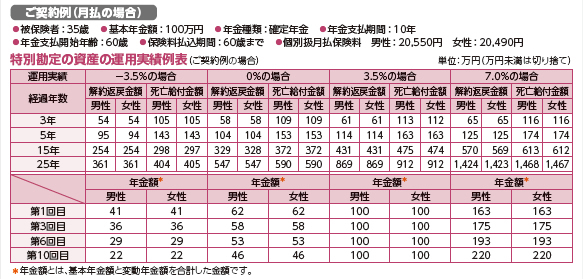

ソニー生命の変額個人年金

ソニー生命の変額個人年金

リスクもありますが、高い返戻率が見込めるのがソニー生命の変額個人年金です。

契約時に決められた基本年金額に、運用することで増減する変動年金額をプラスすることで、年金額が決まります。

40歳男性で65歳から支払い開始の場合の基本年金額は160%を超えます。50歳からの加入では、返戻率は下がりますが、ベースの返戻率が高くなっています。

8つの運用先を選択できますが、その中で世界株式型が評判で、2021年4月時点の実績では、年換算では12%を超えます。

運用成績で、年金額左右されるため、元本割れリスクもありますが、リターンの高さを考えたい人向きの個人年金です。

明治安田生命の年金かけはし

明治安田生命の年金かけはし

据置期間をもうけて、支払いを早く終わらせ、運用期間を長くすることにより、利率をアップさせたタイプの保険。生命保険料控除の適用あり。

スポンサード リンク

返戻率が120%を超える外貨建ての一時払い終身保険、運用で高いリターンも見込める変額個人年金

50代からの資産運用として人気があるのが外貨建ての一時払い終身保険です。

100万円程度の資産の運用を銀行に預けても、金利がほとんどつきません。

外貨建ての保険は、為替変動の影響を受けるリスクはありますが、円建てでは得られない高い返戻率、利率で人気があります。

ソニー生命の米ドル建て一払い終身保険なら、5年目から解約返戻金がプラスとなり、9年目で、解約返戻率が110%を超え、14年目には120%を超えます。

円高になれば思った通りの返戻率にはなりませんが、据え置くことができるので、良いタイミングで、解約して、老後の資金として、使うこともできます。

リスクはありますが、余裕がある前提で、考えてみたい保険です。

→ソニー生命の米ドル建て一払い終身保険

ソニー生命のパンフレットより

ソニー生命には、変額個人年金もあります。

米ドル建ての一時払い保険なら、運用は、米ドル一本ですが、変額個人年金なら、8つの運用先から選択することが可能です。

運用先は、株式型、日本成長株式型、世界コア株式型、世界株式型、債券型、世界債券型、総合型、短期金融市場型の8つから選ぶことができます。

どれか一つを選ぶこともできますし、配分を変えて、運用することも可能です。

ただ、ソニー生命の変額個人年金の運用実績を見ると、世界株式型の運用実績が高く、加入するなら世界株式型をメインに考えたいところです。

世界株式型は、設定来騰落率が1112.76%で、年換算では+12.01%となり、シュミレーションでは返戻率は300%を超えます。

運用助言会社として、モルガンスタンレーが入っていることも、好成績の理由でしょうか?

運用実績は公表されているので、高いリターンを考えるなら、検討してみたいところです。

→ソニー生命の変額個人年金

スポンサード リンク